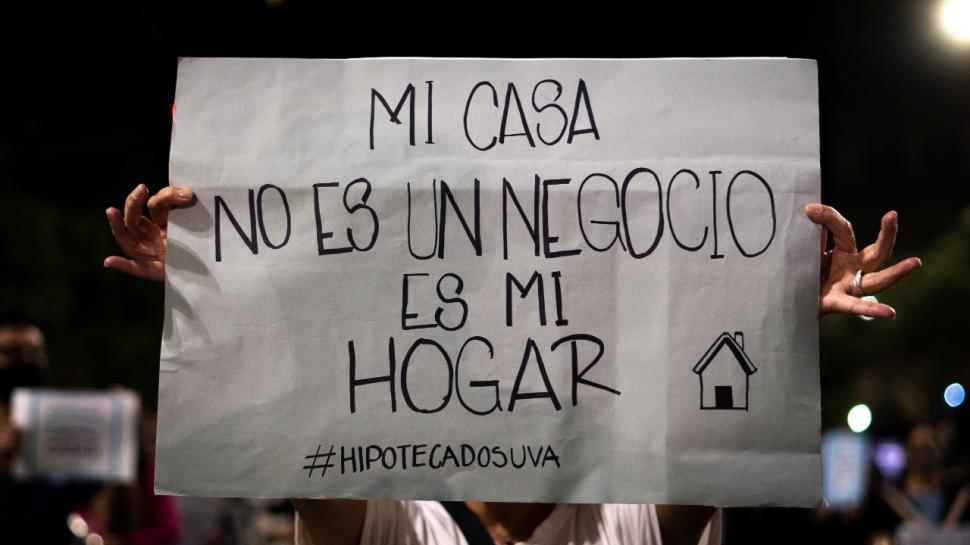

“El crédito UVA fracasó como política de vivienda única y necesitamos una decisión del Estado para salir de esto”

“El crédito UVA fracasó como política de vivienda única y necesitamos una decisión del Estado para salir de esto”, afirmó la riocuartense Noelia Arias, afectada por los créditos financieros impulsados durante el gobierno de Mauricio Macri y que no han encontrado una respuesta por parte de la gestión de Alberto Fernández.

Noelia precisó que “estos créditos implicaron condenar a las familias a ver cómo crecen las cuotas y el capital”.

“En la actualidad estamos atravesando el periodo de convergencia, que no es una salida, sino el aumento de la cuota a valores indexados. Es impagable. Necesitamos una decisión política del Estado”, destacó.

Propuesta para fin a los UVA

El diputado nacional José Luis Ramón, jefe del interbloque Unidad Federal para el Desarrollo, presentó una propuesta que busca dar una solución integral a todas las personas endeudadas en UVA, ya sea por créditos hipotecarios como prendarios o personales de bancos públicos, privados o del Pro.Cre.Ar.

La principal medida que apunta la iniciativa es aplicar el Coeficiente de Variación del Salario (CVS) en lugar del UVA (inflación minorista), desde el inicio del contrato.

Este cambio implicaría la reducción de las cuotas pendientes, el equilibrio entre la evolución de los salarios y las cuotas, y un saldo a favor de las y los deudores, que se imputa al capital a efectos de reducir la deuda vigente, así como los intereses.

El proyecto contempla que el aumento mensual del CVS nunca podrá ser superior al del UVA, decisión que protege a los deudores de un aumento extraordinario en los meses de paritarias o en casos de recuperación del valor del salario.

Esta medida se complementa con un límite de 12% a la tasa de interés, la posibilidad de cancelar cuotas sin multas abonando solo capital, y la posibilidad para las personas actualmente en mora de refinanciar su deuda bajo estas condiciones.

En los casos que esta medida no sea suficiente, se contempla un límite a la cuota de 30% del ingreso familiar, con posibilidad de transferir el excedente a cuotas al final del crédito.